Некоторый паралич ОПЕК между летом 2014 г. и ноябрем 2016 г. была в первую очередь связана с неопределенностью на фоне сланцевой нефтедобычи США.

Сланцевая нефтедобыча имеет гораздо более короткие циклы производства, чем другие формы нефтедобычи, и финансируется за счет огромного долга и акционерного бума в секторе, стимулируемого низкими процентными ставками.

Для саудовцев, которые должны были бы провести какое-либо сокращение, это стало головоломкой, так как было неясно, станут ли сланцевики США восполнять пробел от сокращения добычи.

Это означало бы, по сути, добровольную передачу благосостояния из рук Саудовской Аравии в руки американских сланцевиков, что вообще неприемлемо для королевства.

Сейчас ситуация склоняется в пользу Саудовской Аравии на фоне выхода на международный рынок и предстоящего IPO Aramco. С проблемами королевство справится независимо от ситуации в сланцевой нефтедобыче.

Следующие несколько месяцев имеют жизненно важное значение для нефтяного рынка, так как будет проводиться наблюдение за соблюдением квот ОПЕК и потенциальным возобновлением поставок из-за перебоев в Ливии и Нигерии.

Однако неожиданный сдвиг в балансе на рынке нефти в ближайшие несколько месяцев может стать результатом действий новой администрации США при президенте Трампе.

Несмотря на то что новый президент показал гибкость в отношении многих своих обещаний, одна область, где он выказал последовательность и сделал назначения в соответствии с заявленной позицией, – это торговля, что явно подчеркивает меркантильный настрой США.

Если мысль о триллионах долларов США, потраченных на дешевые товары из Китая, невыносима, то мысль о том, чтобы зависеть от нефти ОПЕК, полученной со значительной скидкой, еще хуже.

Позиция «Америка прежде всего» и внимание, прикованное к проблеме североамериканской энергетической независимости, могут привести к двум существенным изменениям: изменению размеров стратегического нефтяного резерва и введению налога, корректируемого при пересечении границы.

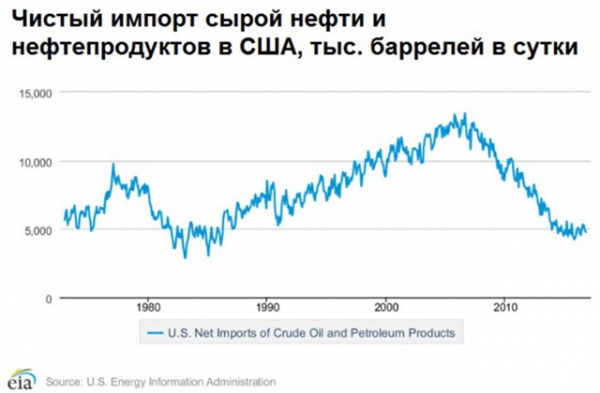

Стратегический нефтяной резерв был создан в 1975 г. после нефтяного эмбарго 1973-74 гг. в качестве смягчения против будущих перебоев временных поставок. SPR содержит 695 млн баррелей нефти при максимальном уровне забора нефти из запасов в 4,4 млн баррелей в сутки.

В качестве члена МЭА США должны накопить количество нефти, эквивалентное объему импорта за 90 дней. Из-за резкого увеличения местного производства чистый импорт нефти в настоящее время составляет 4,8 млн баррелей в день по сравнению с пиком в 13,3 млн баррелей в сутки в 2005 г. Таким образом, в настоящее время в SPR 265 млн избыточных баррелей лишней нефти.

На фоне меркантильного настроя администрации Трампа вполне можно ожидать добычи в миллион баррелей в день, чтобы восстановить баланс SPR.

В течение следующих 8 лет стоит ожидать снижения на 190 млн баррелей, что уже объявлено министерством энергетики.

Это бы полностью отменило сделку ОПЕК, основанную на сокращении добычи на 1,2 млн баррелей в день и, вероятно, привело к погоне за долей на рынке. Это способствовало бы также падению цен на бензин, помогая тем самым потребителю США.

Несмотря на то что со стороны США может быть оказано давление, многие из этих компаний воспользовались бы возможностью недавнего ралли нефти, для того чтобы хеджировать будущее производство. Средства, полученные от продажи резервов (вероятно, более $10 млрд), могут быть использованы для инвестиций в энергетическую инфраструктуру, предназначенных для дальнейшего повышения энергетической независимости США.

Это согласуется с планами Трампа в отношении инфраструктурных расходов в триллион долларов, а другие его шаги по введению налогов, корректируемых при пересечении границы, могут стать частью пакета реформ, призванных смягчить удар от продажи SPR для сланцевиков США.

В рамках этой политики импорт будет облагаться налогом по новой ставке корпоративного налога на прибыль в 20%, а доход, полученный от экспорта, будет освобожден от налогов.

Несмотря на то что последствия этого предложения будут весьма серьезными, это дает производителям нефти в США немедленное преимущество в цене в 25% над импортной нефтью.

Это может заставить цены на бензин вырасти на целых 30 центов за галлон, однако продажа SPR компенсирует это.

Импорт из стран Персидского залива упадет почти до нуля при таком сценарии, возобновление инвестиций в энергетику США потенциально приведет к резкому увеличению поставок, чтобы восполнить этот пробел в будущем.

Рынок нефти прогнозирует упорядоченное ужесточение условий поставок, и тем не менее эти действия изменят расстановку сил США при отсутствии существенных изменений в стратегии ОПЕК и других крупных производителей.

Сейчас будет вполне благоразумно сохранять осторожность в отношении потенциала цен на нефть в ближайшей перспективе, учитывая, что спрос будет зависеть от того, будет ли Трамп преследовать свои меркантильные позиции по торговле.

")